Sebelum saya memulai cerita tentang pengalaman saya dalam membeli Surat Berharga Negara (SBN), penting untuk mengasumsikan bahwa pembaca sudah memahami apa itu Surat Berharga Negara (SBN). Saya ingin berbagi nilai investasi dan keuntungan yang saya peroleh dari investasi tersebut.

Pada awalnya, saya melakukan investasi hanya dalam bentuk deposito bank. Sebelum pandemi, tingkat bunga deposito bank cukup menguntungkan, dengan tingkat pengembalian sekitar 5-6% per tahun menurut penilaian saya. Namun, situasi berubah drastis ketika pandemi COVID-19 melanda. Tingkat bunga deposito turun secara signifikan, bahkan mencapai 1-2% per tahun, yang menurut saya sangat rendah.

Periode tersebut juga ditandai dengan masa pengangguran saya selama dua bulan akibat pemotongan (cut) yang membuat saya tidak memiliki penghasilan sama sekali. Hal ini mendorong saya untuk memikirkan tentang menciptakan sumber pendapatan pasif yang stabil. Sambil mencari pekerjaan baru, saya melakukan riset untuk menemukan tempat yang lebih baik untuk mengalokasikan uang saya daripada menaruhnya di deposito bank yang memberikan tingkat bunga yang rendah.

Akhirnya, saya memutuskan untuk berinvestasi dalam Surat Berharga Negara (SBN). Keputusan ini didasarkan pada pertimbangan bahwa Surat Berharga Negara (SBN) memiliki tingkat keamanan yang relatif tinggi karena dijamin oleh pemerintah. Saya juga memiliki pandangan sederhana bahwa jika saya membandingkan kemungkinan kebangkrutan Bank BCA dengan kebangkrutan pemerintah Indonesia dalam situasi buruk, maka kemungkinan Bank BCA akan mengalami kebangkrutan lebih dulu daripada pemerintah Indonesia.

Selain itu, SBN menawarkan tingkat bunga yang menarik, sekitar 5,9% hingga 6,4% per tahun dengan potongan pajak sebesar 10%. Menurut saya, hal ini cukup menguntungkan dan mengurangi kekhawatiran terkait penempatan dana. Saya telah menginvestasikan sekitar 80 juta rupiah dalam bentuk Surat Berharga Negara (SBN).

- SBR012T4

Salah satu jenis Surat Berharga Negara (SBN) yang saya beli adalah SBR012T4, yang menggunakan konsep floating with floor. Hal ini berarti kupon atau bunga yang diberikan mengikuti perubahan suku bunga. Jika suku bunga naik, kupon atau bunga bulanan juga akan naik, dan jika suku bunga turun, kupon atau bunga juga akan turun, namun dengan batasan turun sebesar 6,4%. Menurut saya, tingkat ini cukup tinggi dan menguntungkan.

Namun, produk ini memiliki kelemahan yaitu tidak dapat dijual, hanya dapat ditarik sebanyak setengah dari nilai pokok melalui proses early redemption dan itu harus menunggu hingga setengah waktu dari tenor. Oleh karena itu, saya hanya mengalokasikan sekitar 80 juta rupiah dalam bentuk Surat Berharga Negara (SBN) ini, agar tidak terjebak jika membutuhkan uang secara mendesak.

- SR017

Selain SBR012T4, saya juga membeli jenis Surat Berharga Negara (SBN) lainnya yaitu SR017. Surat Berharga Negara (SBN) ini dapat dijual di pasar sekunder, namun tingkat bunganya tetap atau tidak mengikuti perubahan suku bunga. Jika ada jenis Surat Berharga Negara (SBN) lain yang menawarkan tingkat bunga lebih menguntungkan dan memiliki konsep yang mirip dengan SR017, saya akan menjualnya dan memindahkan investasi ke jenis Surat Berharga Negara (SBN) yang lebih menguntungkan tersebut. Setidaknya, bunga yang saya peroleh dari Surat Berharga Negara (SBN) ini lebih baik daripada deposito bank.

SBN SR017 memiliki tenor sekitar 3 tahun, dan satu-satunya cara untuk mendapatkan uang tunai jika ada kebutuhan mendesak adalah dengan menjualnya di pasar sekunder. Harga Surat Berharga Negara (SBN) ini dapat naik atau turun tergantung situasi, sehingga sebaiknya tidak menggunakan uang yang sangat dibutuhkan untuk membeli Surat Berharga Negara (SBN).

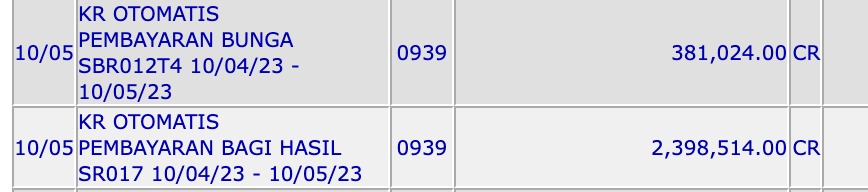

Sebagai informasi tambahan, berikut ini adalah screenshot nilai investasi dan keuntungan bulanan yang saya peroleh dari Surat Berharga Negara (SBN):

Dalam satu bulan, saya mendapatkan total kupon atau bunga sebesar 2.779.538 juta rupiah dari investasi dalam Surat Berharga Negara (SBN). Hal ini cukup menguntungkan jika dibandingkan dengan deposito bank dengan nilai yang sama, yang hanya memberikan kupon atau bunga sebesar 984.833 juta rupiah sebelum dipotong pajak sebesar 20%. Sebaliknya, pendapatan bersih yang saya peroleh dari Surat Berharga Negara (SBN) sudah mencapai jumlah tersebut. Meskipun demikian, saya masih merasa belum memaksimalkan potensi keuntungan yang dapat saya peroleh, karena menurut saya tingkat bunga sebesar 5,9% masih tergolong rendah. Saya akan membuat artikel lain jika saya menemukan cara yang lebih baik untuk mengoptimalkan investasi.

Dengan demikian, kesimpulan saya adalah jika Anda masih bingung atau baru dalam dunia investasi, langkah awal yang saya sarankan adalah membeli Surat Berharga Negara (SBN) daripada menaruh uang di deposito bank yang memberikan tingkat bunga yang rendah. Saya juga menyarankan untuk menyisihkan uang dan menginvestasikannya, daripada menghabiskannya untuk konsumsi seketika. Dengan cara ini, Anda dapat memanfaatkan pendapatan pasif ketika jumlahnya sudah cukup untuk memenuhi kebutuhan hidup yang lebih menyenangkan.

Per tanggal 21 Mei 2023, saya masih terus menerima kupon bulanan dari Surat Berharga Negara (SBN) yang saya beli, dan belum ada kejadian buruk yang terjadi terhadap investasi tersebut. Saya percaya bahwa dengan menunda kesenangan saat ini, kita dapat mencapai pensiun dini melalui pendapatan pasif.

Demikianlah cerita pengalaman saya dalam membeli Surat Berharga Negara (SBN) dan nilai serta keuntungan yang saya peroleh. Saya berharap cerita ini dapat memberikan wawasan dan inspirasi bagi pembaca yang tertarik dalam dunia investasi. Jika anda tertarik dengan investasi yang serupa dengan return yang lebih tinggi anda dapat mencari tau tentang P2P.

Banyak

sekali platform untuk membeli SBN seperti Welma, Bibit, Bareksa dan

lain-lain. Jika pembaca adalah investor baru dan menggunakan Bibit, gunakan kupon uangfirman untuk mendapatkan cashback senilai Rp.25.000.

0 komentar:

Posting Komentar

Komentar Komentar , Dapet Backlink berkualitas Lho !