Platform-platform P2P telah menjadi pilihan populer bagi individu yang ingin berinvestasi di pasar pinjaman secara langsung, tanpa melalui lembaga keuangan tradisional. Namun, dengan beragamnya platform yang tersedia, penting bagi calon investor untuk memahami strategi mitigasi risiko, potensi return, dan tingkat keamanan yang ditawarkan oleh masing-masing platform. Melalui perbandingan ini, kami bertujuan untuk memberikan wawasan yang berguna bagi pembaca dalam memilih platform P2P yang sesuai dengan tujuan dan profil risiko mereka.

Berikut ini adalah sejumlah platform Peer-to-Peer (P2P) lending terkemuka di Indonesia yang memfasilitasi proses pinjaman secara daring antara peminjam dan investor.

TKB - KOINWORKS (92%)

KoinWorks adalah platform P2P lending terkemuka di Indonesia yang memungkinkan individu dan perusahaan untuk meminjam dana secara online. Mereka menawarkan berbagai jenis pinjaman, termasuk untuk usaha mikro, UKM, dan proyek bisnis lainnya. Dengan proses seleksi peminjam yang ketat dan analisis data yang cermat, KoinWorks bertujuan untuk memastikan kualitas dan keberlanjutan pinjaman. Sebagai perantara antara peminjam dan investor, KoinWorks memberikan kesempatan bagi investor untuk mendapatkan keuntungan dari bunga yang dibayarkan oleh peminjam, sambil memberikan akses pinjaman yang lebih mudah dan cepat bagi para peminjam.

Mitigasi Resiko

KoinWorks menerapkan strategi mitigasi risiko yang komprehensif guna

melindungi investasi para pengguna mereka. Salah satu langkah utama yang

mereka lakukan adalah melakukan analisis kredit yang ketat untuk

memilih peminjam potensial. Dalam proses ini, KoinWorks mengamati

berbagai faktor termasuk data keuangan, rekam jejak kredit, dan

informasi bisnis yang terkait. Hasil analisis ini akan memberikan

gambaran yang lebih jelas mengenai kualitas kredit dan risiko pinjaman

yang terkait. Selain itu, KoinWorks juga menerapkan sistem grading untuk

setiap pinjaman yang mereka tawarkan. Grading ini mengklasifikasikan

pinjaman berdasarkan tingkat risiko yang terkait dengannya. Dengan

adanya sistem grading ini, para investor dapat memilih pinjaman yang

sesuai dengan toleransi risiko mereka. Dengan demikian, KoinWorks

berupaya untuk meminimalkan risiko yang terkait dengan pinjaman yang

mereka fasilitasi dan menjaga keamanan investasi bagi para pengguna

platform mereka.

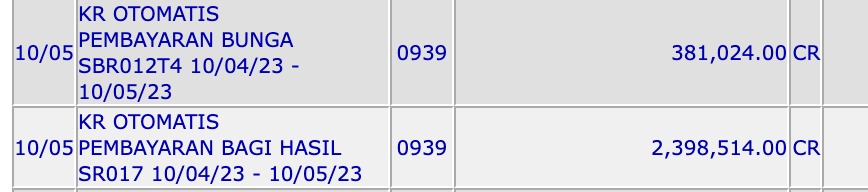

KoinWorks juga memiliki dana provisi yang disiapkan sebagai jaminan dalam menghadapi pinjaman bermasalah. Dana provisi akan cair jika KoinWorks menyatakan gagal bayar untuk pinjaman tersebut, namun pencairan dana tersebut tergantung pada grade pinjaman. Semakin rendah grade pinjaman, semakin kecil proporsi dana pinjaman yang dikembalikan, hanya berupa nilai pokok tanpa bunga.

Perkiraan Imbal Balik Tahunan dalam Investasi di KoinWorks

Berikut adalah perkiraan imbal hasil tahunan untuk berbagai grade pinjaman di KoinWorks:

- Grade A: 11,62% - 12,98% per tahun

- Grade B: 14,82% - 16,56% per tahun

- Grade C: 18,11% - 19,23% per tahun

- Grade D: 21,28% - 21,29% per tahun

- Grade E: 34,63% - 39,64% per tahun

Perkiraan ini menunjukkan rentang potensial imbal hasil yang dapat diperoleh oleh investor berdasarkan grade pinjaman yang dipilih. Penting untuk diingat bahwa ini hanyalah hasil pengamatan tahun 2023 dan hasil aktual dapat bervariasi. Investasi memiliki risiko dan tingkat pengembalian dapat dipengaruhi oleh performa dan keberlanjutan peminjam.

Cara Menjadi Peminjam

Untuk menjadi peminjam di platform KoinWorks, Anda perlu mengunduh aplikasi KoinWorks melalui Play Store. Lakukan registrasi sesuai petunjuk yang diberikan oleh KoinWorks, dan pastikan Anda mengisi nomor NPWP Anda dengan benar. Hal ini penting untuk menghindari potensi pajak yang tinggi di masa mendatang.

Untuk mendapatkan koin sebesar Rp.500.000,00 harap masukkan kode FS05026 seperti yang terlihat pada gambar di bawah ini. Tetapi kode referensi bersifat opsional dan bisa dilanjutkan tanpa memasukkan kode referensi.

Jika semua persyaratan sudah terpenuhi anda hanya perlu untuk top up dan memilih pinjaman berdasarkan resiko profil anda masing-masing.

TKB - AMARTHA (98,86%)

Amartha P2P menargetkan pasar mikro, yaitu individu-individu yang berada dalam kategori mikro-entrepreneur di Indonesia. Kelompok ini umumnya terdiri dari orang-orang dengan usaha kecil atau mikro, seperti peternak, petani, pengrajin, pedagang kecil, dan pelaku usaha produktif lainnya. Mereka seringkali tidak memiliki akses yang memadai ke lembaga keuangan formal seperti bank dan koperasi.

Amartha P2P bertujuan untuk memberikan solusi keuangan kepada para mikro-entrepreneur yang membutuhkan pendanaan untuk mengembangkan atau memperluas usaha mereka. Platform ini memungkinkan para mikro-entrepreneur untuk mengajukan pinjaman secara online dengan proses yang cepat dan mudah. Amartha P2P juga memberikan pendampingan dan pelatihan bisnis kepada para peminjam untuk membantu mereka meningkatkan keterampilan pengelolaan usaha dan mengoptimalkan penggunaan dana pinjaman.

Dengan memfokuskan pada pasar mikro, Amartha

P2P berperan dalam memajukan sektor ekonomi mikro di Indonesia,

meningkatkan pendapatan dan taraf hidup para mikro-entrepreneur, serta

memberikan akses keuangan yang lebih inklusif bagi mereka yang

sebelumnya sulit mendapatkan pendanaan dari sumber-sumber tradisional.

Mitigasi Resiko

Penting bagi pendana untuk memahami baik tingkat pengembalian dan risiko yang terkait dengan pendanaan. Amartha, sebagai penyelenggara kegiatan P2P lending, berkomitmen untuk menjadi penghubung antara pendana dan penerima pinjaman. Mereka melakukan penagihan berkala dan upaya penagihan lebih lanjut jika penerima pinjaman mengalami gagal bayar.

Jika penerima pinjaman tidak dapat melunasi kewajibannya selama 12 minggu berturut-turut, Amartha menerapkan mekanisme write off, di mana penagihan dihentikan dan sisa nilai pendanaan yang belum terbayarkan tidak akan diterima oleh pendana. Langkah ini dilakukan untuk menjaga transparansi informasi dan membantu pendana dalam pengambilan keputusan pendanaan yang lebih baik di masa depan.

Perkiraan Imbal Balik Tahunan dalam Investasi di Amartha

Berikut adalah perkiraan imbal hasil tahunan untuk berbagai grade pinjaman di Amartha:

- Grade A: 11,52% - 12% per tahun

- Grade B: 12,5% per tahun

TKB - INVESTREE (96,67%)

Investree adalah platform fintech yang menyediakan layanan peer-to-peer lending (P2P lending) di Indonesia. Fokus utamanya adalah mempertemukan pemberi pinjaman dengan peminjam dari segmen usaha mikro, kecil, dan menengah (UMKM). Dengan menggunakan teknologi digital yang canggih, Investree menyediakan platform yang memudahkan proses peminjaman dengan cepat dan efisien, serta mengurangi hambatan akses pendanaan bagi UMKM.

Melalui Investree, UMKM memiliki kesempatan untuk mendapatkan pinjaman tanpa harus melewati proses yang rumit dan memenuhi persyaratan yang ketat dari institusi keuangan tradisional. Hal ini membantu UMKM untuk mengatasi kesulitan dalam mendapatkan akses keuangan yang diperlukan untuk mengembangkan bisnis mereka.

Investree juga memberikan keuntungan bagi pemberi pinjaman dengan tingkat pengembalian yang kompetitif. Sebagai pemberi pinjaman, mereka dapat memanfaatkan platform ini sebagai alternatif investasi yang menguntungkan. Dengan demikian, Investree memberikan manfaat ganda, yaitu membantu UMKM dalam pertumbuhan mereka dan memberikan kesempatan investasi yang menguntungkan bagi pemberi pinjaman.

Dengan menyediakan layanan P2P lending yang inovatif, Investree berperan dalam memperkuat sektor UMKM dan mendorong pertumbuhan ekonomi di Indonesia. Dalam lingkup yang lebih luas, Investree juga berkontribusi pada inklusi keuangan, dengan memberikan akses keuangan kepada UMKM yang sebelumnya sulit mendapatkan dukungan dari institusi keuangan tradisional.

Mitigasi Resiko

Investree mengimplementasikan strategi yang komprehensif dalam memitigasi risiko gagal bayar. Pertama, mereka melakukan analisis kredit yang cermat untuk menilai kelayakan peminjam. Tim risiko Investree melakukan evaluasi mendalam terhadap calon peminjam, termasuk analisis kinerja keuangan, riwayat kredit, dan profil bisnis. Dengan pendekatan ini, Investree dapat mengidentifikasi risiko potensial sejak awal dan membuat keputusan yang lebih baik dalam menyetujui atau menolak pinjaman.

Selain itu, Investree melibatkan petugas lapangan atau business partner untuk pemantauan aktif terhadap penerima pinjaman. Petugas lapangan secara berkala mengunjungi usaha peminjam untuk memastikan penggunaan dana pinjaman sesuai dengan kesepakatan dan memberikan bimbingan dalam pengelolaan usaha. Langkah ini membantu mengidentifikasi potensi masalah atau kesulitan yang mungkin timbul dan memungkinkan Investree untuk mengambil tindakan yang tepat untuk mengurangi risiko gagal bayar sebelum menjadi lebih serius.

Investree mempunyai kebijakan asuransi yang memberikan perlindungan kepada pemberi pinjaman dan penerima pinjaman. Dalam hal ini, Investree bekerja sama dengan mitra asuransi yang memberikan pengembalian maksimal hingga 90% dari pokok pinjaman, berdasarkan premi yang telah dibayarkan oleh Investree. Dengan adanya kebijakan asuransi ini, Investree memberikan perlindungan tambahan dan meningkatkan kepercayaan bagi para pihak yang terlibat dalam transaksi pinjaman di platform mereka.

Perkiraan Imbal Balik Tahunan dalam Investasi di Investree

Investree menawarkan perkiraan imbal balik yang berbeda berdasarkan tingkat kualitas pinjaman. Secara umum, perkiraan imbal balik Investree berkisar antara 13% untuk pinjaman dengan peringkat "Grade A" hingga 18% untuk pinjaman dengan peringkat "Grade C". Peringkat ini mengacu pada penilaian risiko yang dilakukan oleh Investree terhadap peminjam. Meskipun penulis hanya menemukan informasi hingga peringkat "Grade C", Investree mungkin menawarkan imbal balik yang berbeda untuk peringkat pinjaman yang lebih tinggi. Perlu dicatat bahwa perkiraan ini dapat berubah dari waktu ke waktu dan disesuaikan dengan kondisi pasar serta profil risiko peminjam yang terkait.

Kesimpulan

Kesimpulan yang dapat ditarik adalah bahwa setiap platform P2P lending memiliki mitigasi risiko dan imbal balik yang berbeda. Oleh karena itu, sangat penting untuk melakukan penelitian yang cermat sebelum membuat keputusan investasi. Risiko selalu terkait dengan investasi, dan penilaian risiko harus didasarkan pada pemahaman yang mendalam tentang platform serta kemampuan pribadi untuk menghadapi risiko tersebut.

KoinWorks adalah salah satu platform P2P lending yang disarankan oleh penulis. Menurut penulis, KoinWorks memiliki dana provisi yang dianggap relatif aman jika pinjaman diberikan hanya kepada peminjam dengan peringkat A. Namun, penting untuk diingat bahwa semua investasi memiliki risiko, termasuk risiko kredit yang terkait dengan kemampuan peminjam untuk melunasi pinjaman.

Penting untuk menyadari bahwa kesimpulan tersebut didasarkan pada subjektivitas penulis dan pengalaman pribadi yang mungkin tidak mencerminkan pengalaman atau kebutuhan individu lainnya. Oleh karena itu, sebelum membuat keputusan investasi, disarankan untuk melakukan analisis mendalam, menggabungkan berbagai faktor, dan mempertimbangkan profil risiko masing-masing individu.

Penulis berniat untuk mencoba platform-platform lain dan membuat dokumentasi mengenai pengalamannya dengan harapan dapat berbagi informasi dan pengetahuan kepada pembaca lainnya. Dengan cara ini, pembaca dapat memperoleh pemahaman yang lebih baik tentang berbagai platform P2P lending dan membuat keputusan investasi yang lebih baik.

.jpeg)

.jpeg)

.jpeg)